很久沒看套房了

上次看是在101年5月

竹北的舊車站市場

與光明一路美食街附近

這次看套房是因為之前認識的房仲

最近又連絡上

我還是有在看房子

但我要的區域物件很少

預算也不高

所以就被自動洗到套房這個領域

但因為貸款與市場關係

我只是去看看

那天房仲朋友很夠意思

雖然我改了時間

還是設法讓我一次看了三間

同一棟分別為9、10、12坪的套房

9坪的放雙人床、衣櫃,扣除陽台

就剩下小小走動空間

10坪那間沒有陽台

感覺室內空間變大

但洗衣機真的不知道擺哪

12坪的就好多了

有陽台、半開放廚房

空間還可以擺個小茶几

總的來說套房比較適合單身

因為沒隔間,公關性質也比較差

而且千萬要有陽台

否則洗衣曬衣都很不便

現在很多套房型大樓

公設交誼廳都做得不錯

或許可以稍微彌補其缺陷

最近一家蠻大間的保險公司

打電話推我終身意外險

我花了快50分鐘聽他說

每個月繳3000多

繳20年可獲得終身保障

期滿20年所繳保費加2%退還

算是個存錢換保險的保單

他的意外額度最高400萬

其實我蠻關心額度

因為意外險就是保費低額度高

通常會保年收入的十倍當額度

這部份來說國內保單都不便宜

另外我不願意當下決定的原因

是我想試算

如果我不放錢在保險公司

改投5%收益的產品

每年依舊花4000買意外險

又會如何?

結果算出來果然我是對的

參加保險20年後領78萬多

放複利5%則是127萬餘

對會理財的人而言

複利5%是很OK的

但再理賠也很難理賠到49萬價差

況且如果我這20年

都花4000買意外險也才8萬

扣掉後多出來的41萬

我依舊每年5%放著生息也有2萬

供我買保險也不只到111歲吧

再則如果我的意外險綁定終身

通貨膨脹持續下去

賠我的錢是一直變小的

保險公司家大業大

真的不要再養精算師搞一般百姓了

2014.07

==============================

相隔三年

這家蠻大間的保險公司又打來了

這次換一位已婚小姐

跟前幾天今周刊找我的記者聲音很像

一開始我還以為是她

這次小姐開頭就講12%的終身意外

強調一年一約意外險到老很不好保

而他們的是終身保證續保

可以幫我省幾十萬保險費

(或許餘命45年每年5000是要22萬啦)

每個月繳3333元

等於一年4萬吧

繳20年期滿再放5年可以拿回89萬6千

等於總繳80萬多拿12%回去

(這叫12%?好吧,現在話術好猛)

其實25年給12%,恩恩

保障額度基本100萬

天災地震也可以賠

(這點值得商榷,因為意外造成的醫療也很灰色)

手術、在家休養也有理賠

而這個儲蓄附帶意外的險

也有重殘豁免,連儲蓄額都豁免

把已經繳的補齊整年退還

保障還是終身

當下是覺得蠻貼心的(喂~~)

我說我算算再確認

她一直希望我那次電話就決定

說她們不會隨便讓人保

核保會逐條電話帶我們看保障

只要有內容是跟今天說的不同

我可以因此不同意購買

退產品也沒有衍生費用

(這是針對竹科工程個性的說詞?)

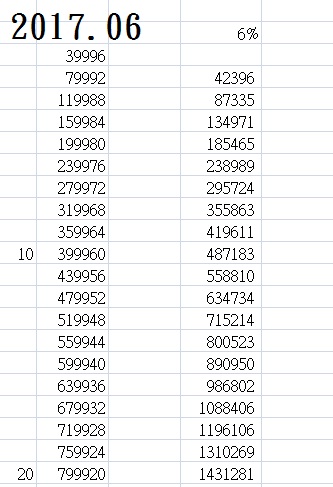

長期儲蓄不囉嗦

拉表格算最清楚

跟複利6%比較發現

20年後因為終身意外險

我有50萬左右的成本

(140萬-90萬)

那跟我買5000意外20幾萬比

還是貴一倍呀

有沒有老人續保

拿更多錢就好的八卦

意外險算是剛性的基本保障

這產品把意外跟12%加進去

確實能吸引不少人

但因為賺客戶錢

意外又加值了一些醫療

會想買的不就是怕老怕窮

但老人保障真的都很少嗎?

繳錢避窮真的能從此不窮?

2017.06

最近跟朋友一起學習權證

小玩後進入總檢討

我發現

11檔股票中7檔賠錢

賠錢檔次的購買總額18310

賺錢檔次的購買總額16700

賠錢的報酬率加總為-77%

賺錢的報酬率加總為+39%

這樣看來結局是賠錢的

但結果卻是賺524元

確實讓我很訝異

會有這樣的原因

就在於我第11檔買入10400

是之前最大買進的兩倍多

那一檔又有20%的報酬

沒有那一檔就一定是賠錢收場了

至於賠的部分

我有一檔賠了49%

若沒有第11檔賺的

我這一檔將會占總賠金額78%

體現嚴控停損的重要性

這個夏天的除權息

除了學到權證基本概念

也親身經歷不少投資法則

有些是長期投資不太能體悟的

讓我對投資建立越來越多

革命情感

P.S. 期間大盤從9100到七月中9500

回檔到八月初9100到月底再上9400